一、12363金融热线运行情况

(一)业务量汇报

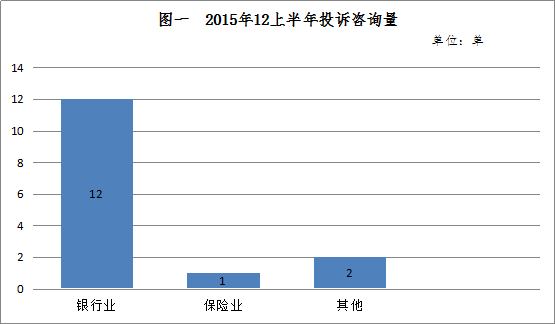

12月1日-13日,联合会金融热线共接听14单咨询投诉电话,1单上门投诉(10单投诉,5单咨询)。按金融行业划分来看(图一),银行业咨询投诉共有12单,保险业有1单,涉及第三方支付机构的咨询投诉有2单。

(二)类别构成

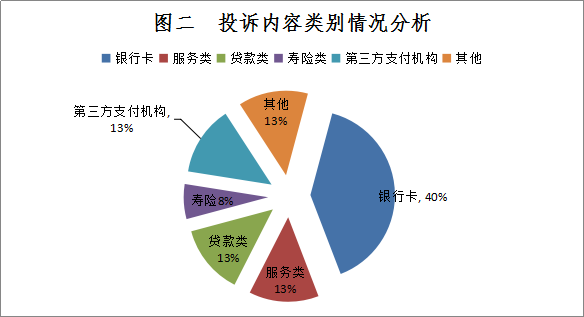

从接听业务的类别构成来看(图二),涉及银行卡业务的有6单,占总量的40%,服务类、贷款类以及第三方支付机构各有2单,共占39%,其他类有2单,占13%,寿险类有1单,占8%。

银行卡类咨询投诉主要有银行卡代扣缴费数额与客户预期有出入引争议;客户存折被冻结致医保扣费失败;业务经理在销售过程中未对产品进行充分解释,造成消费者在非自愿的情况下办理信用卡等等。金融机构服务类投诉咨询基本上属于较常见的问题,工作人员服务态度欠佳,服务质量达不到消费者预期需求等等。贷款类涉及的是消费者对保费与利息的概念了解不清晰,引起还款利息的争议。保险业方面的投诉,主要还是以银保产品业务投诉为主,如业务员夸大预期收益、中途退保争议以及消费者对保单内容不熟悉等等。

近期,对第三方支付机构咨询投诉也是联合会金融热线接听、处理过程中的重点、难点。如资金被第三方支付机构以资金套现为由冻结,商户无法收到转账款项;因POS机系统故障,导致消费者转出两笔相同款项。

二、典型案例及风险提示

案例一:银行存折被冻结引争议

案例简介

2015年12月2日,刘先生致电联合会“12363”咨询投诉热线,称其于2010年在A银行办理开通了一张月缴费的二代医保卡,多年来一直正常使用。2015年9月23日左右,刘先生因伤病需用到医保卡时,方才得知医保卡在2月-8月处于扣费失败状态,从而导致本人无法享受到该有的医保服务。事后,刘先生向A银行询问扣费失败的具体事由,相关人员告知刘先生,医保卡扣费失败是因为缴费存折账户因开户资料不全,存折没有留有影像及通讯电话,2015年1月,银行决定对该账户进行冻结。

刘先生一方认为账户资料不全不该是他的责任,况且本人在此期间一直于A银行有业务来往,银行方面也没有派业务员通知其补全账户资料。

故,刘先生致电联合会咨询,希望A银行在此事件中除了帮助他完善账户资料,恢复医保卡正常的扣费程序外,并且了解银行方面是否需要承担相关赔偿责任。

处理过程

(一)联合会邮件联系了A银行,希望A银行核实情况并主动联系咨询人。

(二)A银行邮件回复联合会工作人员,称刘先生的存折是于2000年3月开立的,由于当时客户开户时没有留有相应的户主影像及有效的通讯方式,根据银发[2011]254号《中国人民银行关于开展全国存量个人人民币银行存款账户相关身份信息真实性核实工作的指导意见》相关文书,A银行在2013年以在营业网点张贴告示的方式,通知了相关客户及时前来补充有关个人资料,2015年1月,对该类仍未补充资料的账户进行冻结。

处理结果

A银行已主动联系客户向其解释,并进行了多次沟通协调,初步与客户达成处理协议,客户表示无异议。

风险提示

《消费者权益保护法》明确消费者对购买、使用的商品或者接受的服务享有知情权。A银行在对客户资金实施冻结,未能及时有效地告知客户,侵害了客户的知情权,致使其无法知悉账户及其资金的真实情况以及正常进行资金支付。针对此类事件,银行应当规范开立账户流程,健全内部操作制度,加强合规管理和人员培训,避免因操作中的随意性导致消费者权益受损。

案例二:信用卡欠费无提示,罚息过多引不满

案例简介

彭先生在A银行开通了一张信用卡。2015年11月,银行短信通知其还款1196.84元,但因彭先生看错数字,少还了20元。当时银行无任何提示,直到12月,他收到账单,显示上个月少还的20多元已被罚息200多元。彭先生认为银行无理,当时出现少还或逾期问题就应该告知消费者,也不至于罚息损失那么大。

处理经过

经了解,信用卡开通时均有明确的账单日,按照规定,银行每月会在固定时间通知客户账单详情,除此之外,信用卡有提前消费的功能,客户未能按期还款也是正常现象,故银行不会因为信用卡欠费而另作通知,也就是说,银行在此案件中并无失责之处。

处理结果

经联合会沟通协调,A银行为消费者向总行申请减息180元,彭先生对此结果感到满意。

风险提示

(一)办理业务时,银行工作人员应详实具体告知消费者持卡的有关事项(尤其涉及费用的规定),保护消费者知情权和选择权;同时可以开通微信银行等渠道,方便消费者实时了解账单情况;另外要进一步完善银行管理系统,增强人性化服务;

(二)消费者要及时关注账单的状况,随时登陆网上银行或其他渠道查询账单,避免在不知情时被扣取费用。