风险提示第6期

2017-05-25 10:14:32 稿源:

一、12363金融热线运行情况

(一)咨询投诉汇总

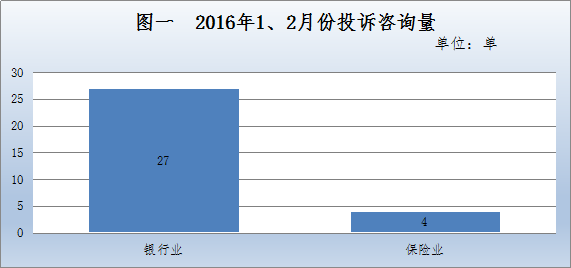

2016年1月1日-2月29日,联合会金融热线共接听31单咨询投诉电话(25单投诉,6单咨询)。按金融行业划分来看(图一),银行业咨询投诉共有27单,保险业有4单。

(二)类别构成

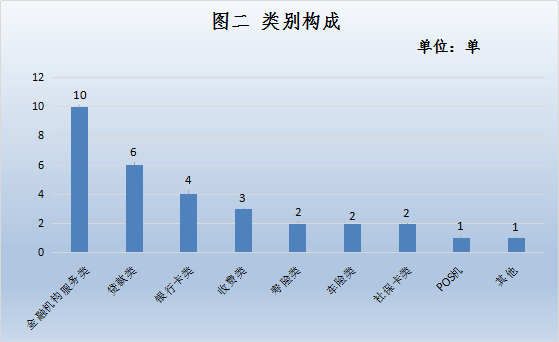

从受理的咨询投诉内容类别分析(图二),关于金融机构服务类和贷款类的咨询投诉多于其它类别,其中服务类咨询投诉10单,占总量的32%,贷款类的咨询投诉6单,占总量的19%。

据统计,涉及金融机构服务类投诉主要包括银行网点上班时间与公告牌时间不符;业务员个人操守不严谨;金融机构服务网点开放窗口少、处理业务进程缓慢等等。

贷款类主要有消费者投诉虽已提前结清房贷却无法从银行赎回房产证;消费者投诉银行将理财产品与房贷捆绑销售;消费者咨询其丈夫私下向银行借贷,自身有无责任帮其偿还;

银行卡类投诉主要有消费者信用卡存两笔非本人操作的消费记录,疑似被盗刷;白金信用卡年费及计息起始日期争议;银行返还金额许久未到账等。

保险方面投诉包括:消费者不满保险公司指定车行为其车辆更换的零件质量;保险公司对事故车辆定损核价与消费者自身预期值相差较远;消费者在理赔过程中出现保单无人受理的情况等。

二、典型案例及风险提示

案例一:丈夫私下借贷,妻子是否要承担还款责任

案例简介

方女士致电联合会称,她丈夫在其不知情的情况下,向A行、B行分别申请了10万和21万的信用贷款。现因丈夫还款困难,银行方面电话通知,要求她替丈夫还款。方女士因此来电咨询,在她对贷款不知情且未在贷款合同上签字的情况下,银行是否有权利要求她偿还贷款?银行的行为是否合法?

焦点分析

(一)方女士丈夫所申请的信用贷款是否有抵押担保?若有抵押担保,是否是以夫妻双方共同财产进行抵押担保?

(二)银行在审批贷款的时候是否有通知配偶,让其知晓?

处理经过

联合会收到咨询后,立即联系A、B行对其丈夫的贷款情况进行核查,了解的详情如下:

(一)方女士丈夫所申请的贷款均是无抵押、无担保的纯信用贷款。其中B行的21万贷款是先申请的,21万额度是综合当时其丈夫收入的70%和减除其背负的房贷及信用卡负债算出的最大可贷额度。

(二)各商业银行在信用贷款审批管理的政策有所差异。在方女士丈夫申请的两笔贷款中,一家银行由于其是无抵押无担保的纯信用贷款,规定只要他是具有完全民事行为能力的借款人,只需借款人签字确认即可,无需通知配偶知晓,也无需配偶签字;另一家银行会根据借款人提供的配偶、朋友及单位的联系方式,对其信息作一全面了解。但因借款人在申请表填写的配偶的联系方式与咨询人方女士的对不上,故无法确定在审批时是否已让方女士知晓。

法律分析

根据婚姻法规定,在夫妻关系存续期间,一方所借债务应为双方共同承担,除非另一方可以证明配偶所借债务不是用于家庭生活开支而是自用。方女士虽然对贷款不知情,但要对贷款用途举证将是极其困难。另一方面,方女士丈夫作为一个具有完全民事行为能力的成年人,拥有完整独立的人格,对自身行为应有清晰的认知和承担责任。因此,从物权法角度出发,银行对个人信用消费类贷款执行“谁申请谁签字”是合法的,至于银行在贷款审批阶段是否要通知方女士让其知晓属于银行自身的风险管控范畴,不应将其归入是否银行义务问题。

处理结果

经过联合会工作人员的解释,方女士愿意与丈夫共同承担债务。

风险提示

为减少贷后纠纷争议,金融机构应健全完善贷款风险管理机制,对个人信用消费类贷款加强风险管控。

案例二:事故车主与保险公司关于对车辆定损核价的争议

案例简介

A先生驾驶车辆在高速路上被B先生车辆追尾发生交通事故,交警判定B先生承担事故全部责任,即承担A先生车辆损失维修的所有费用。事后按照程序,B先生所投保的车险公司对A先生车辆定损为4万多元,并拖车至4S店进行修理,但A先生对保险公司定损价格表示有异议,故委托其他第三方评估公司对其车辆进行定损评估为9万多元,该4S店同意以A先生委托的第三方定损价进行维修。近日,A先生车辆已维修好,但保险公司拒绝按照9万多元的价格理赔,现A先生无法提车,故向联合会投诉。

处理经过

经过核实,一方面,A先生车辆是2003年份的车型,距今已有12年车龄,耗损较大,现价较低。保险公司针对该类事故车辆理赔标准一般需根据现价进行衡量从而决定维修成本。另一方面,保险公司与投诉人委托的第三方评估公司之间定损结果存在较大差异,主要原因是事故车辆维修零件的采购渠道、品质不同导致的市场差价。

处理结果

通过沟通,双方表示继续协商,保险公司将从寻找更合适的采购渠道、4S店配件折扣优惠等方面考虑向A先生提供具体的理赔方案,A先生也认同需综合车辆的实际价值考虑维修成本。

风险提示

(一)车险定损是车险理赔的重要环节,保险公司在定损环节与车主存在较大争议时应及时、积极地沟通,适时提出协商方案;

(二)通过此案例我们可以看出车险理赔核价受车辆现价、维修方式、配件采购渠道、配件市场折扣优惠等方面因素的影响,不同的评估机构对同一车辆的评估标准存在一定差异,双方找出差异原因才有利于解决问题;

(三)消费者对保险公司的定损价格有异议的,应与保险公司协商完毕并且双方无异议后才让修理店开始维修车辆,避免先维修再争议的情况。

案例三:POS机终端故障致重复扣款

案例简介

廖先生在惠州市惠城区一家餐馆进行一笔信用卡刷卡消费,共计148元。在第一次刷卡之后出现POS机出单不成功的现象,随后进行第二次刷卡并消费成功。事后,廖先生手机出现金额及消费时间相同的多条扣款信息,且消费地点分别有天津、成都等地。廖先生考虑到安全性,故致电联合会希望能够帮其查清重复扣费的原因。

处理经过

经银行核实,廖先生信用卡账户出现的重复扣款是由POS终端系统故障引起的,当中不存在信用卡被盗刷的嫌疑。至于为什么会出现金额相同但是地址不一的电子交易凭证,其实是因为现在很多POS机代理商会用“套码”的方式,改变商户代码,降低行业费率,以此吸引商户使用其POS机。廖先生账户上出现时间、金额相同,交易地址不一的电子凭证,是因POS机“套码”。只要廖先生向银行申请强制退款,并耐心等待银行、商家确认即可收回扣款。

处理结果

消费者知悉原因后,认为该商户所持有的POS机终端质量极其不可靠,发生重复扣款及“套码”现象严重损害了持卡人利益,并强烈建议有关部门严格整治不合格的POS机代理商及商户,维护消费者合法权益。

风险提示

(一)各收单机构应严格落实《银行卡收单业务管理办法》的要求,有序开展商户管理、日常巡检、机具维护等工作,依法合规为商户提供刷卡结算服务。

(二)商户应通过正当渠道申请和安装POS机,自觉抵制“一证下机”、“一机多费率”、“资金即刷即到”等违规宣传和广告。

(三)消费者在刷卡消费时应认真核对签购单信息,提高风险防范意识。若出现重复扣款、POS机“套码”等存资金风险事件,要及时向金融机构反映,采取合规途径维护自身合法权益。