一、12363金融热线运行情况

(一)咨询投诉汇总

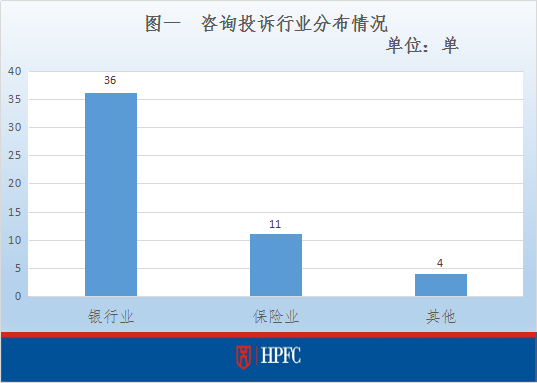

2016年3月1日-31日,联合会金融热线共接听51单咨询投诉,其中投诉有44单,咨询有7单。业务量在银行、保险及其他(含第三方支付机构、小额贷公司及互联网金融)范围分布情况如图一:

(二)类别构成

(二)类别构成

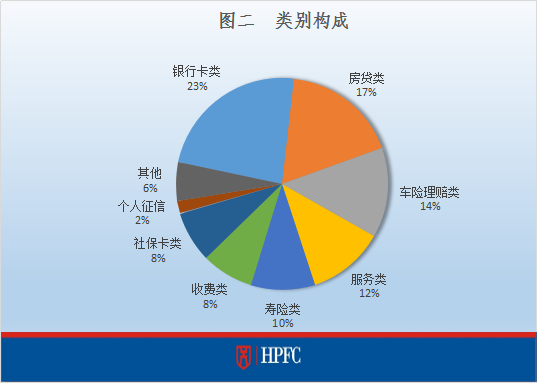

从受理的咨询投诉内容类别分析,业务类别构成占比较为平均,其中银行卡类业务12单,占比23%;房贷类业务有9单,占比17%;金融机构服务类及保险业车险、寿险类所占比重也相对靠前。(详细见图二)

据联合会处理的投诉内容及金融机构反馈情况来看,涉及银行卡类业务投诉主要有银行卡开卡、盗刷及信用卡还款争议方面,如消费者个人金融信息被冒用开立储蓄卡账户;银行卡遭盗刷,银行、消费者双方责任划分不清;信用卡被他人签领,消费者担心用卡安全以及信用卡积存还款争议金额影响个人正常的金融生活等。

涉及房贷类业务投诉主要有贷款利率争议及收费问题。具体事由包括:银行房贷利率与基准利率不符,消费者存疑;银行在提供贷款过程中涉嫌捆绑销售理财产品以及投诉银行业务员疑违规私收房贷“茶水费”。

保险方面,关于车险类投诉主要在于理赔方面的争议,如投保公司无及时派出查勘员至车辆出险现场进行定损,导致理赔过程受阻;保险公司核损金额与投保人理想赔偿金额差距较大引纠纷等。寿险类投诉的主要内容包括消费者反映保险公司业务员强制要求其进行寿险产品升级;投诉保险公司扣费操作不严谨,出现多扣保费现象及消费者在理赔、退保过程中出现无人跟进的情况。

三、案例分析

投诉银行房贷服务及收费欠妥

案例简介

李小姐去A行办理房屋按揭业务的时候,认为银行有两点欠妥的服务行为。一是业务经理向其大力推销理财产品,要求她要从6项理财产品中选购两项才能享受9.5折的房贷优惠利率;二是李小姐贷款105万,被收取高达1300元的律师见证费,且必须要现金支付,不得转账。她因此对律师见证费的收取标准和收取方式感到疑惑,询问当场的经办人员也得不到解答。此外,李小姐表示在签订协议的时候根本没有律师在场。在场的只是律师事务所的工作人员,且没有律师执照。综上,李小姐对A行的服务感到失望,故致电12363投诉。

法律分析

(一)《消费者权益保护法》第十条规定:“消费者享有公平交易的权利。消费者在购买商品或者接受服务时,有权获得质量保障、价格合理、计量正确等公平交易条件,有权拒绝经营者的强制交易行为。”

(二)本案中,消费者所述银行依赖自己在贷款业务中的强势地位,捆绑销售理财产品,依据《消费者权益保护法》,银行若存强推强卖行为,一定程度上侵犯消费者的公平交易权,消费者有权拒绝。

处理经过

经A行核查,李小姐所述情况基本属实。A行网点负责人亲自与李小姐沟通,表示A行的房贷政策是不论客户是否购买理财产品皆可享受9.5折的利率优惠。李小姐所买的两万元理财产品是保本型产品,符合李小姐的风险承受能力。若李小姐不需要,可为李小姐取消业务并赎回本金。其次,在A行要求下,经办的律师事务所致电联系李小姐,向其详细解释了律师见证费的收费标准,即贷款金额越大,见证费用越高,并表示以后会改善律师事务所的服务方式,减少客户的误解。

处理结果

李小姐取消两万元的理财产品购买。

风险提示

(一)银行向客户营销产品的时候要尊重客户的选择权,不能强推强卖。

(二)银行应该督促律师事务所在网点公示律师见证费的收费标准和收取方式,加强规范律师事务所驻点工作人员的服务行为,做到办理房贷业务的银行网点都要有驻点律师,减少不必要的误解,积极维护银行合法经营的良好形象。

信用卡欠款金额不明引发争议

案例简介

李先生有一张A银行信用卡,2012年因母亲住院而刷卡消费一万多元。2014年中旬A银行信用卡中心工作人员致电李先生,称可以给他贷款3.5万元。由于时间比较久,并且当时是电话放贷,没有书面合同。所以李先生也不太记得贷款年限是2年还是3年。贷款后李先生一直都有在还款,直到2016年3月查询自己的贷款情况时,A银行告知其仍欠款3万元。李先生认为自己已经还款一年多了,对仍欠费3万元感到质疑。

处理经过

经查询得知李先生的该笔贷款是A银行的一款现金分期产品,从持卡人信用卡账户中透支一笔不超过其授信总额度的资金,并转账至其国内同名储蓄账户,持卡人分期偿还本金和手续费用。该笔贷款本金加利息共需还款6万元左右,截至3月已还款3万多元,故仍欠款3万元。A银行信用卡中心工作人员向李先生解释了利费扣收情况并为其补发了历史账单供查看。

处理结果

考虑到李先生家庭情况特殊,A银行最终提供了客户还款后减免部分利费的方案,李先生对此结果感到满意。

风险提示

金融机构在向客户营销相关业务时,应充分尊重客户的知情权和选择权,认真履行对客户的告知义务,在事前应清楚说明贷款金额利率、期限、还款方式等重要情况,避免因信息不对称而产生的纠纷。