一、12363金融热线运行情况

(一)咨询投诉汇总

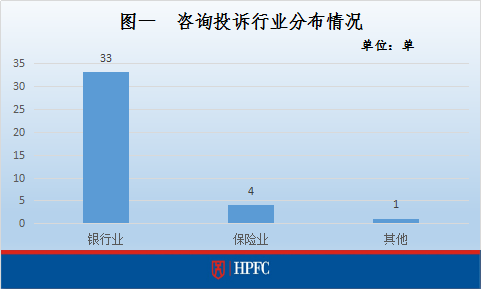

2016年4月1日-30日,联合会金融热线共接听38单咨询投诉,其中投诉有34单,咨询有4单。业务量在银行、保险及其他(含第三方支付机构、小额贷公司及互联网金融)范围分布情况如图一:

(二)类别构成

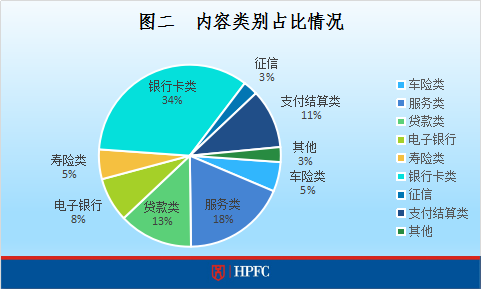

从受理的咨询投诉内容类别分析,本月银行卡类、服务类、贷款类业务咨询投诉较为突出。其中,银行卡类业务13单,占比34%;金融机构服务类业务有7单,占比18%;贷款类业务5单,占比13%。关于银行支付结算、电子银行及保险业车险、寿险类的投诉也有涉及。(详细见图二)

据联合会处理的投诉内容及金融机构反馈情况来看,银行卡类业务投诉主要涉及两个方面的问题,一是社保卡办理手续:据消费者反映情况来看,办理社保卡进程缓慢是投诉的焦点。二是银行卡开卡问题:银行未经消费者同意帮其开办信用卡;客户新开白金信用卡后,银行无故冻结旧卡强迫其使用新卡消费等为开卡方面的投诉事由。

金融机构服务类投诉由储蓄业务引发不满较多,如银行清点硬币所需时间较长,致使存款迟迟没有入账;个别网点以零钞库存溢出为由拒绝客户进行零钞存款业务。另,投诉银行叫号秩序乱,窗口开放少也是服务类投诉较为常见的案件。

涉及贷款类业务主要有:投诉银行有意拖延房贷绿卡的办理,银行未在约定期限下放贷款以及咨询房贷律师见证费收取的合理性等方面。

保险方面,关于车险类投诉多为理赔争议,如保险公司对车险车辆定损进程缓慢,致使车辆维修受阻;保险公司与消费者在车辆维修零部件价格问题上有所争议等。寿险类投诉则集中在业务员服务态度不积极、不主动,保单无人跟进、扣费失败无人提示原因为何等。

三、案例分析

一元信用卡纠纷

案例简介

4月,张先生致电12363热线,称A行给他办了一张信用额度仅有1元的信用卡,他因错把信用卡当储蓄卡使用,导致征信记录不良。根据张先生的描述,他在2007年去到A行某营业网点要求开一张储蓄卡,在2009年时便离开惠州去其他城市工作。自2015年开始,A行不断通知他要还欠款,他才知道自己原来一直用信用卡。张先生认为,当时经办柜员并没告诉他这是1元信用卡,若A行查询他账单流水,便可发现他一直在用“信用卡”进行存取操作。而且即使他要用信用卡也不会申请信用额度仅有1元的信用卡,说明他根本不知道这是一张信用卡。

自2015年发现后,他已就此事多次跟A行开户行领导沟通过,但迟迟未有进展。直到近期他因征信记录不良被银行拒绝贷款,他才寻求12363热线帮助。

处理经过

经A行核查,张先生所诉情况基本属实。从张先生的用卡记录上看,他确从2009年开始不再使用该卡。该卡在他2009年停用时已透支400元,应是由他平常取现手续费和信用卡年费产生。因张先生未及时销户,透支的欠款以复利计息,加上每年产生的信用卡年费,长年下来欠款已累计至千元。A行已联系客户进行沟通,将尽力撤销张先生的征信污点。

处理结果

信用卡欠费由A行承担,张先生因信用卡欠费产生的不良征信记录被撤销。

案例启示

(一)银行工作人员在业务办理过程中,应根据客户的需求为之办理开卡业务。同时,应如实告知相关收费情况,切实尊重客户的选择权。

(二)银行在遇到消费者投诉时要加强重视,积极处理。避免消费者的合法权益受到损害。