一、12363金融热线运行情况

(一)咨询投诉汇总

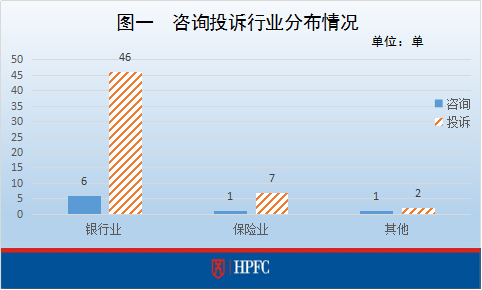

2016年5月-6月,联合会12363热线共受理63单咨询投诉(包括咨询8单,投诉55单),受理类型按行业划分,分布情况如图一:

(二)类别构成

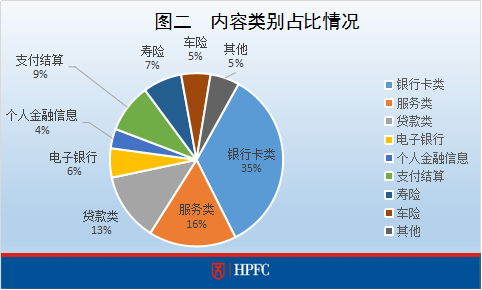

从消费者投诉的内容类别分析,银行卡类、服务类、贷款类业务较为突出。其中,银行卡类业务19单,占比35%;金融机构服务类业务有9单,占比16%;贷款类业务7单,占比13%。保险业投诉共7单(寿险类投诉4单,占比7%;车险类投诉3单,占比5%)。(详细见图二)

(1)银行卡类投诉主要集中在信用卡开立、使用及销卡销户方面。据析,个人身份证被他人冒用在银行开立信用卡账户,银行涉嫌对信用卡加以强制消费项目及至银行柜台销卡未果引起欠费争议是近两月金融消费者投诉重点。

(2)金融机构服务类投诉集中在银行平日业务办理窗口开放少、排队慢;柜员办理业务效率低,特别是处理对公账户及社保卡业务两方面;办理业务出现无人指引的情况。

(3)涉及贷款类业务投诉主要集中在投诉金融机构所提供的贷款利率过高及放贷过程中涉嫌捆绑销售等方面。

(4)车险类投诉多为理赔争议,如第三者出险车辆的定损维修等。寿险类投诉则集中在消费者对保单上免责条款有异议、保单自动扣费无经消费者同意等。

三、案例分析

案例一 信用卡被他人冒领发生盗刷

案例简介

2014年,冼小姐在A银行办理了一张信用卡,A银行邮寄卡片时,冼小姐因个人原因一直未去领取,以为无人签收会退回A银行。冼小姐表示一直未收到与该张信用卡有关的相关信息,直到2016年4月,其突然收到该张信用卡还款提示短信才得知信用卡被他人冒领并盗刷5000元。

处理经过

经与A银行核实,根据邮递公司的签收记录,冼小姐的信用卡被他人冒领的情况属实,并于2016年4月被使用改号软件冒充冼小姐号码进行激活,盗刷一笔资金接近5000元。主要是邮递公司在卡片签收以及银行系统在卡片激活环节出现纰漏,为避免发生不良征信记录,工作人员建议其现垫还欠款。

处理结果

A银行审核无误后,归还了冼小姐垫还的欠款并冻结了信用卡。

案例启示

(一)随着科技的发展,金融机构也应不断改进业务系统的风险防范功能,对一些改号软件、病毒链接等能有识别或拦截作用,这样才能更好促进业务的发展;

(二)银行在批量寄出信用卡时,应注意跟踪卡片的签收情况,考虑建立与邮递公司约定工作日进行批量反馈并进行人工核实的机制;

(三)消费者在办理了信用卡后,如有个人原因不签收或改变办卡意愿应及时积极与银行反馈,切忌置之不理造成不必要的损失。

案例二 信用卡逾期催收纠纷

案例简介

何小姐有A行信用卡,截止至2015年12月已逾期3个月。当时A行法务部人员致电对她进行催收,要求她尽快偿还本息累计51000元的卡债。何小姐表示目前只能筹集到4万,请求减免部分手续费,否则宁愿继续拖欠。A行法务部经办经理建议她先还4万,剩余款项他会向领导申请减免,减免幅度不定,但至少减免一半。于是何小姐按照A行建议先还入4万,但是后来A行拒绝减免请求。何小姐因此认为A行违反承诺,剩余11000元因拖欠至2016年4月,已滚成16000元债务。何小姐故来电投诉A行,要求调取当时电话录音,证明自己当时并非有意拖欠,并希望A行能减免部分手续费。

处理经过及结果

经了解,何小姐信用卡额度较高,但收入水平不稳定。A行根据何小姐的情况,对她减免了5000元手续费,即何小姐只需偿还11000元。联合会特对何小姐进行风险提醒,建议她要衡量自己的经济情况决定是否继续拥有信用卡。如果长期无使用信用卡需求,建议她还清欠款后要及时销卡销户,以免因产生年费而导致不必要的损失。

法律分析

根据《商业银行信用卡业务监督管理办法》(银监会令{2011}2号)第四章(发卡业务管理)第六十六条和第六十八条规定,发卡银行应当建立信用卡欠款催收管理制度,规范信用卡催收策略、权限、流程和方式。发卡银行不得对催收人员采用单一以欠款回收金额提成的考核方式,对催收过程应当进行录音,录音资料至少保存2年备查。从何小姐的投诉情况来看,A银行工作人员的催收方式有误导消费者之嫌。何小姐作为借款方,对银行负有按时足额还款的责任。在何小姐违反信用卡协议后,银行有权对何小姐进行催收,但催收过程中应完整告知其相关业务方案的后果和风险,尊重客户的知情权,维护银行合法经营的信誉。

案例启示

(一)银行在信用卡申请环节应充分核实客户的财务状况,严格确保客户有固定的工作和稳定的收入来源,降低信用卡违约风险。

(二)在信用卡发卡量不断增长的同时,银行要重视并逐步完善信用卡催收流程,固定信用卡债务处理时的洽谈协商模式,减少不必要的纠纷。

案例三 因未提前告知客户维修方案导致争议

案例简介

陈先生与他人发生交通事故,交警判定对方全责,由对方的保险公司推荐到4S店进行维修。定损时,陈先生未在现场,事后保险公司和4S店亦未通知并与其确认。直到次月,陈先生主动去4S店查看,此时车子已维修一半,其才得知维修方案,认为保险公司和4S店未充分告知,维修方案对其车辆造成价值损失,故投诉。

处理经过

经核实,陈先生把车开到修理厂后,保险公司查勘员接到定损任务赶往修理厂拍照核件,并最终确定定损价格,交由维修店与陈先生对接联系。保险公司表示一般对于三者车,只是负责把车辆配件价格核定出来给予赔偿,具体车辆如何维修、何时维修、具体的维修细节属车行制定,保险工作人员没有参与,具体维修方案由车行与车主确认。经了解,陈先生主要对维修店在未告知的情况下就把自己才行驶4000公里的新车的前面板进行切割维修,对此不满。

处理结果

保险公司积极协助陈先生与4S店沟通协商,同时,陈先生表示要委托律师对该维修店申请上诉。

案例启示

(一)保险公司受理“三者车”和“标的车”的理赔流程应有一套标准统一的做法,细化对接细节,避免因未告知到位导致理赔产生争议的情况;

(二)保险公司应注重合作维修店的规范性,制定相关合作规定,强化和维修店及客户之间的联系,维修方案与客户确认无异议后才进行维修,并安排专员后续跟踪到位。