近年来,社会上不法分子借助电信技术进行诈骗犯罪案件呈上升态势,诈骗手段层出不穷,社会影响越发恶劣。在这种情况下,司法机关和金融监管部门高度重视,建立电信诈骗风险管理平台进行重点防治。据了解,辖区大部分银行已成立专门打击治理电信网络诈骗违法犯罪的领导小组,与公安部门建立起资金查控联系人机制,开通快速冻结止付通道。2016年年底,各银行系统也将完成接入风险交易管理平台系统工作,实现对涉案账户的紧急止付、快速冻结和信息共享功能。此外,部分银行亦制定了考核奖惩制度,激励员工积极打击治理电信网络新型违法犯罪。

为协助金融机构做好电信诈骗风险管理工作,提高广大市民群众的防范意识,联合会综合12363金融消费咨询投诉热线及各银行报送的典型案例,对当下电信诈骗热点进行总结分析,并作出风险提示。

总体情况

图一

自2013年9月联合会“12363”金融热线正式开通以来,联合会共受理了20单涉及电信诈骗的投诉(2014年9单,2015年10单,2016年1单),主要集中在银行卡使用领域,而由银行单位报送的成功侦破电信诈骗案件有18单。

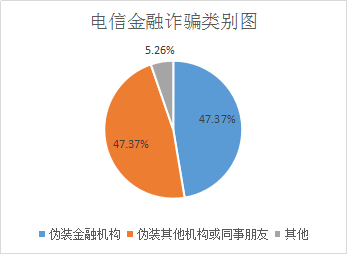

根据12363热线受理的投诉以及银行报送的典型案例,辖区关于电信金融诈骗形式主要分为三种:一是伪装银行客服实施诈骗有18单,占47.37%;二是伪装其他机构或同事朋友实施诈骗也有18单,占47.37%;三是持假身份证或诱骗他人到银行网点实施诈骗有2单,占5.26%。

二、电信诈骗形式归纳分析

不法分子伪装银行客服实施诈骗

2、具体特征

一是如有电话沟通环节,不法分子能熟练报出消费者的银行卡号、姓名等敏感信息,说明不法分子大都提前掌握消费者个人信息;其二很多受害者已开通手机银行或网上银行服务,因此大部分诈骗分子只需要手机验证码即可成功;三是通过伪基站短信发送钓鱼网站接诱套出消费者的银行卡密码、网银支付密码等信息从而实施诈骗。

针对此类诈骗,银行应做到以下几点:一是营业网点要加强对手机验证码重要性的宣传;二是明确并规范短信平台发送内容,必要时规定对处于诈骗高发区的某类业务,短信平台不得发送网站链接并让消费者知晓;三是由下至上建立电信诈骗案例收集机制,整理出常见的伪客服号码和伪官网地址并通报市民群众。

不法分子伪装同事朋友或其他机构实施诈骗

2、具体特征

根据消费者的支付方式有分两种情况。第一种情况为消费者到银行柜台、ATM机转账,有三种特点。一是受害人大多为中老年人,银行卡并无开通网银或手机银行服务,也不懂如何在手机或网上操作开通服务,故不法分子需要其到银行柜台、ATM操作;二是指定转入的账户往往是他行异地账户,且之前从无产生业务来往;三是如果受害人是通过ATM转账,往往是一边与不法分子打电话一边在英文界面下操作。

第二种情况为消费者直接网上转账,特征与第一种不法分子伪装金融机构(银行客服为主)实施诈骗相似,故不再累述。

3、风险提示

与第一种伪装金融机构(银行客服为主)诈骗相比,第二种诈骗给银行提供了识破骗局的机会,对银行前线员工的素质提出更高要求。这说明银行内部必须要加强对前线员工的培训。对柜员来说,遇大额转账汇款时必须反复确认资金用途;对大堂经理和保安来说,要适时关注网点客户行为表现,尤其要对ATM柜员机加强巡查。

其次,诈骗成功固然最大责任方在于消费者个人,但是在部分电信诈骗案中,消费者泄露手机验证码致其银行卡被不法分子开通网上银行或者快捷支付功能从而造成资金损失值得银行机构警惕,即在推崇业务创新和便捷的今天,银行是否只需在开卡环节对客户做好现场身份核查工作,而在银行卡后续使用环节有时候仅需一个简单的手机验证码即可开通网上支付功能?

不法分子持假身份证或诱骗他人到银行网点实施诈骗

三、关于防范打击电信金融诈骗的建议

(一)以通俗生动的表现方式多渠道地向消费者传播金融常识。定期开展处于诈骗高发区的业务相关主题的金融知识教育,充分利用网点、官网、微信公众号、短信客服等平台引导消费者安全用卡,提高消费者的风险识别能力。

(二)加强对员工的业务培训。建立关于电信金融诈骗案件的通报制度,定期开展案例分析和制度执行检查,加强一线员工的风险防范意识。

(三)积极协助公安部门破案,提高查控效率。在配合消费者报案举证的过程中,做好沟通解释工作,务必让消费者充分理解金融机构积极处理的服务态度。

总之,不法分子都是通过伪装他人身份去获取消费者信任从而实现诈骗目的,反映出提高消费者的风险识别能力是打击电信诈骗的根本举措。各金融机构要深刻认识当前电信诈骗形势的严峻性,借助社会各界的资源与力量,全面落实打击治理、宣传防范等各项工作措施,坚决遏制电信诈骗违法犯罪发展蔓延势头,切实维护金融消费者的合法权益。