一、12363金融热线运行情况

(一)咨询投诉汇总

2016年7月1日-8月31日,联合会金融热线共接听59单咨询投诉,其中投诉有51单,咨询有8单,相比上两月受理量略有减少。按行业类型划分,银行业咨询8单,投诉47单,共55单;保险业投诉4单。

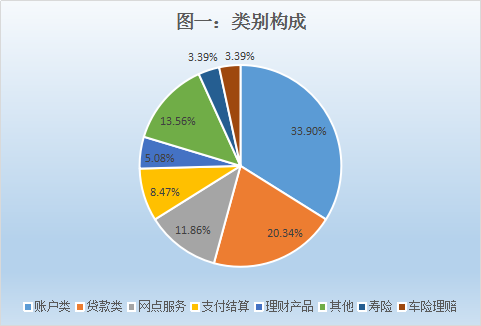

(二)类别构成

从受理的咨询投诉内容类别分析,银行账户类、贷款类咨诉较为突出,两者受理量占7、8月总咨诉量比重超过一半。其中账户类咨诉20单,占比33.9%;贷款类咨诉12单,占比20.34%;网点服务类7单,占比11.86%;寿险和车险理赔各有2单,占比均为3.39%。(详情见图一)

翟先生称其在A银行有两张信用卡,一张额度2万元,另一张是新申请下来的,额度5万元。A银行工作人员告知其新卡占用旧卡额度2万元,对此翟先生表示存疑,故投诉。

处理过程

根据A银行有关信用卡额度的规定,翟先生这种情况其实是信用卡额度共享,即个人同时持有同一银行多张信用卡的情况下多张信用卡拥有同一个额度,不会因为信用卡数量的增多而额度就叠加增多。故翟先生目前在A银行的信用额度是5万元,而不是7万元,这也是当初说的旧卡占用新卡2万元额度。事后,A银行就工作人员表述不清晰导致翟先生产生误解表示歉意,翟先生表示理解。

案例启示

(一)金融机构应向消费者充分、详细、清晰地告知产品信息,避免因信息不对称而产生的纠纷。

(二)目前国内同一家银行同一品牌的信用卡都是共享同一额度的,消费者申请信用卡需理性,不要因为追求高信用额度等原因而在同一家银行多开卡。

信用卡额度低未及时退货销卡引纠纷

案例简介

李先生致电联合会,称其于2014年10月在A银行信用卡营销人员的推荐下办理了一张联名信用卡。当时申请此联名卡时需购买联名品牌的电视机,于是他在当场填写了申请表后便把电视机搬回家。之后李先生收到A银行寄送的信用卡,发现额度太低,与当时信用卡营销人员所诉不符,便致电营销人员和客服热线进行投诉要求退卡退货但无人跟进。直到16年6月,李先生收到A银行关于信用卡逾期欠款的起诉通知书,故致电投诉A银行,表示自己从未激活信用卡,电视机也未开封启用,要求A行取消起诉。

处理经过

经核实,李先生信用卡处于未激活状态,卡内欠款为当时购买电视机的费用,共2700元。A银行表示当时工作人员已提醒李先生,如果对所购电视不满意可以在一周内致电厂商客服办理退款手续,但距今已过去两年时间,现无法为其办理退货手续。

联系李先生,李先生表示其当时根本不想购买电视机,是对A行信用卡额度高感兴趣故而购买,但因实际信用卡额度太低,与当时营销人员所诉情况不符,因此在签收信用卡当天已立刻联系营销人员和A行客服投诉。

处理结果

经核查,A行表示客户投诉退货时由于客户经理与客户之间未跟进到位导致电视无法及时退货,且经办客户经理已离职。对此已致电客户表示歉意,将努力与李先生协商先还清电视机费用后销卡。

案例启示

作为金融消费者,应该主动积极地了解其所购产品和业务的内容及风险,如对产品或业务有不满之处,应及时拨打官方客服电话,明确表达个人诉求,不要轻信营销代表和消极等待,防止事态恶化。