一、12363金融热线运行情况

(一)咨询投诉汇总

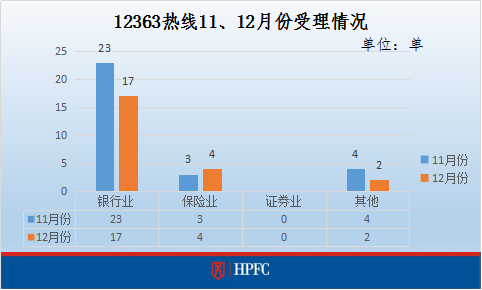

2016年11月-12月,联合会12363热线共受理53单咨询投诉(包括咨询9单,投诉44单),咨询投诉主要集中在银行业,共受理40单,其次受理保险业咨询投诉7单,受理其他类(小额贷、互联网金融)6单。(具体情况详见图一)

(图一 12363热线11、12月份受理情况)

(二)投诉类别构成

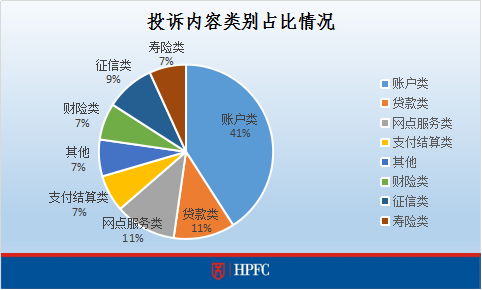

11-12月份,12363热线共受理44单投诉,从投诉的内容类别分析,银行业账户类投诉最为突出,共16单,占比41%;网点服务类5单,占比11%,贷款类5单,占比11%;保险业中寿险、财险投诉均为3单,各占比7%。(具体占比情况详见图二)

(图二 投诉内容类别占比情况)

(1)银行账户类投诉主要集中信用卡逾期催收及息费定价方面,其次是关于储蓄卡代扣代缴业务引起的投诉较为突出。

(2)金融机构服务类投诉集中在银行平日业务办理窗口开放少、排队慢;柜员办理业务效率低;办理业务出现无人指引的情况。

(3)涉及贷款类业务投诉主要集中在投诉金融机构所提供的贷款利率过高及放贷过程中涉嫌捆绑销售等方面。

(4)保险业投诉中,寿险类投诉主要集中在保单退保及续保服务,如保险公司未及时办理退保业务导致保单自动续费争议;车险类则多为无人跟进车辆的定损维修等服务指引及赔付争议方面的投诉。

案例分析

案例简介

阎老先生称其妻子在某银行有一储蓄卡账户,近期存在两笔有线电视扣费。虽然扣费金额仅有几十块,但是阎老先生对该扣费表示质疑,因为他家的有线电视费均是自行一年一次缴纳,且未签订代扣协议。他因此事多次到银行网点沟通,期间公安也曾到网点现场处理,而且有一次一度被气到需120急救抬出网点。

处理经过

经核查,银行系统查到的两笔扣费分别是4.74元和49元,显示为有线电视扣费。银行网点负责人亲自带阎老先生到附近的有线电视办事处查询,但有线电视系统没有查到阎老先生妻子的银行卡有代扣有线电视业务的协议。

之后银行网点将情况上报省行,省行答复是有线电视费代扣,但并未提供代扣协议,仅提供广东省广播电视惠州分公司工作人员的联系方式供进一步核查却迟迟未有回复。

联合会安抚阎老先生后,建议银行积极主动联系广电进行核查,若广电和银行内部皆未找到代扣协议,应将款项退还给阎老先生。

处理结果

经确认,2015年10月29日阎老先生妻子办理了高清数字电视盒换购优惠套餐,并在业务申请表上将缴费方式更改为“银行托收”。所以本人无须与银行签订代扣协议,银行也会直接根据广电发起的支付指令进行划扣。

案例启示

商业银行为金融消费者服务时应急客户之所急,想客户之所想,尤其是面对老年客户,无论纠纷金额大小,应以积极主动地态度处理,尽快查清相关事实,做好安抚和解释工作,避免误会加深。

案例二 未经同意被开通小额免密支付案

案例简介

贾小姐来电称近期在某百货超市消费时,发现其储蓄卡竟有小额免密支付功能,即低于200元的消费无需签名或输入密码,只要银行卡感应到支付终端的信号就完成了支付。她表示对A银行未经个人同意帮其银行卡开通此功能感到不满,认为此举侵犯了客户的知情权和选择权,故投诉。

处理经过

经查询,2015年11月2日,中国银联正式推出银联卡小额免密免签服务。当持卡人使用带有“闪付”(QuickPass)标识的银联芯片卡或移动支付设备(如手机),在指定商户进行小额交易时,只需将银联芯片卡或移动设备靠近终端“闪付”感应区,一挥即可完成支付。同时银联和商业银行还联合为用户提供失卡保障服务,一旦卡片遗失,持卡人只需及时向银行挂失,可获得因“小额免签免密”服务造成的资金损失赔付服务。

经核实,A银行是最早参与银联小额免密免签服务的银行之一,在A行开立的银行卡账户都会默认开通此项业务功能。

处理结果

A行联系贾小姐进行解释并道歉,贾小姐表示近期会去A行网点取消此项业务功能。

案例启示

金融支付手段不断创新,给予客户更多方便快捷的选择是件好事,但金融机构在推出这些创新支付功能时要注意尊重客户的知情权和选择权,在事前先向客户充分告知相关情况,由客户自主选择使用或不使用。

案例三 商户收取信用卡刷单手续费案

案例简介

彭先生于2016年9月,在某4S店进行车辆日常维护,消费共6000多元。在通过POS机进行信用卡刷单后,收银员要求彭先生缴纳36元的手续费,并强调只收现金、提供收据,但不开具发票。

彭先生认为,之前在4S店每笔开销都是通过信用卡刷单形式进行消费,商户都没加收过手续费,故向收银员再三询问原因。

收银员答复:“POS机是在A银行登记加装的,手续费也是自2016年9月1日起银行要求加收的。”故彭先生投诉银行利用POS机刷单乱收费,且只收现金的消费方式不合理。

处理经过

经A银行反馈,由于《关于完善银行卡刷卡手续费定价机制的通知》新规下发,信用卡刷卡手续费高于储蓄卡,且信用卡发卡行服务费上不封顶,这也导致一些商户自发向客户收取“手续费”,意图降低信用卡刷卡的交易成本。

另,A银行在明确告知商户不能向持卡人收取手续费后,该商户同意退还手续费给持卡人,建议持卡人直接与商户联系处理。

处理结果

商户将收取的手续费退还给彭先生。

法律分析

依据《银行卡收单业务管理办法》第十二条第四点,特约商户“不得因持卡人使用银行卡而向持卡人收取或变相收取附加费用,或降低服务水平”及现行的《中国银联入网机构银行卡跨行交易收益分配办法》规定,银行卡收单业务的结算手续费应由商户全部承担,商户把刷卡手续费转嫁给消费者,是一种违规行为。如再遇到该类,消费者可凭商户开具收取手续费的证明,向工商管理部门或中国银联官方客服投诉,维护消费者个人的合法权益。

案例启示

为了让金融消费者更好了解及适应金融新规带来的消费模式的改变,银行及有关管理部门应针对新规内容进行多途径的金融宣传及教育,让消费者明白消费,切实维护消费者的合法权益。