三月,惠州辖区迎来各金融机构对“金融消费者权益日”的持续性宣传,向市民传输“珍视权利、认识责任、防范风险”的金融消费意识。本月,联合会“12363”金融热线受理量大幅攀升,成为热线运行以来单月受理咨询投诉量最多的一次。

一、12363金融热线运行情况

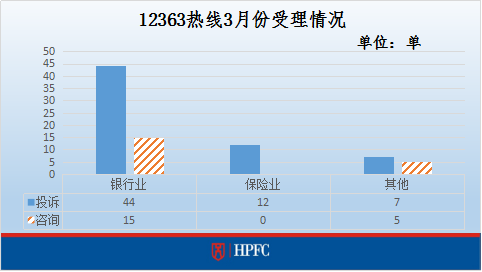

咨询投诉汇总

(图一 12363热线3月份受理情况)

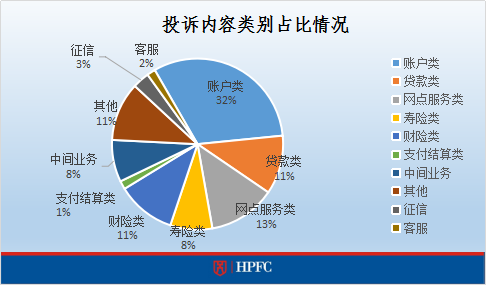

投诉类别构成

(图二 投诉内容类别占比情况)

(1)银行账户类投诉主要集中在信用卡方面,如客户疑似遭冒名开卡被银行催收欠款;客户申请的信用卡额度仅为一元且无法提额;客户在商户进行信用卡大额消费被收取手续费等。另,银行粤通卡余额划账慢及电子标签在使用过程中被注销的问题也值得关注。

(2)银行网点服务类投诉多数反映银行开设窗口少,大堂经理无积极指导办理业务等,同时提醒银行柜员在为客户录入个人信息时应严谨,避免因个人失误影响客户个人业务办理。

(3)银行贷款类投诉主要有银行扣押已还清贷款客户的房产证;银行数月未核批客户提前还款的申请等;银行中间业务投诉多为客户经理在代销银保产品时涉嫌未如实告知客户产品内容及风险。

(5)保险业投诉中,寿险类投诉主要集中在保单未经消费者同意自动续保争议;车险类则多为保费数额争议。

二、典型案例

案例一 “一元”信用卡引纠纷

案例简介

根据市民蓝小姐反映,其到A银行递交申请装修贷款的资料后,A行便核批了一张与该笔贷款关联的信用卡。事后,蓝小姐发现贷款消费额度非但没有发放到该卡账户,且该卡实际额度仅为一元,无法正常消费及提额。近期更因被扣取100元年费让其觉得十分不合理,故向联合会投诉。

处理经过

经联合会与A行核实,A行的装修贷款是通过信用卡分期形式发放,所以给蓝小姐核批了只用于专项分期且初始额度为一元的信用卡。当客户有专项消费需要时,可向银行递交相关资料,申请调额。在使用过程中,由于蓝小姐递交的提额资料不符合该专项信用卡额度审批要求,故提额申请不成功。

同时,通过与业务员核实,他在协助办理贷款过程中并未清晰告知该卡属性和特点,导致蓝小姐至今仍以为该卡可供正常消费使用。

处理结果

经沟通,A银行免除该卡年费,并向蓝小姐解释该卡性质及适用情况,如其不需要专项信用卡,可协助重新办理普通类信用卡。

法律分析

《银行卡业务管理办法》第五十二条第(一)项规定:“发卡银行应当向银行卡申请人提供有关银行卡的使用说明材料,包括章程、使用说明及收费标准。”《中华人民共和国消费者权益保护法》第八条规定:消费者享有知悉其购买使用的商品或者接受的服务的真实情况的权利。

风险提示

(一) 商业银行要进一步提高金融服务水平,专项信用卡和普通信用卡的区别要详细履行告知,对信用卡性质及贷款核批、发放过程完全披露。

(二)消费者要清楚掌握向银行提交过的资料,当对银行核批的金融产品存疑时,应积极联想与金融机构的业务往来,并向银行工作人员咨询金融产品性质、使用说明等情况。

案例二 银行业务员涉嫌误导客户购买银保产品

案例简介

赵女士前去A银行办理定期存款业务时,经业务员介绍购买了缴费期两年的理财产品。一周后,赵女士经翻阅合同发现该理财产品为银行代销的银保产品,且该保险已过犹豫期,无法退保。故赵女士向联合会反映称,A银行代销人员在向其推销产品时,并没有详细说明该产品属性,要求A银行作退保处理。

处理经过

经A行查看录音录像及与代销人员面谈,核实该代销人员在当天营销过程中已清楚告知该产品为银行代销的银保产品,且客户可享有在犹豫期全额退保的权利。故赵女士所陈述事由并非完全属实,在沟通过程中,赵女士当时确未完全分清银保和理财的差别,担心银保产品所存在的风险,故投诉。

处理结果

A行客户经理经过耐心分析产品和安抚客户,客户已打消对该保险产品的疑虑,并表示愿意继续持有该保险产品。

案例启示

根据《中国银监会关于进一步加强商业银行代理保险业务合规销售与风险管理的通知》(银监发[2010]90号)的文件要求,建议:

(一)商业银行在代理销售保险产品时,应严格遵守相关规定,向消费者充分揭示保险产品特点、属性和风险,不得将保险产品与储蓄存款、基金、银行理财产品等产品混淆销售。

(二)商业银行在代销保险产品后应督促保险公司按照监管规定在保险合同犹豫期内对代理销售业务进行客户电话回访,确保客户购买意愿属实,并要求保险公司妥善保存电话回访录音。

(三)金融消费者应不断提高金融知识素养和风险识别能力,根据自身的风险承受能力选择合适的金融产品;在购买金融理财产品时,除与销售人员积极沟通外,更要认真阅读有关产品条款和说明书,在签订合同时要仔细阅读合同内容,避免简单依赖金融机构的介绍说明。