编者按:2017年第三季度,人民银行金融消费权益保护热线投诉处理管理系统稳定运行,金融消费咨询投诉受理量有所增长,金融消费投诉得到高效处理,金融消费纠纷处理总体形势平稳。现编发,供参考。

一、金融消费纠纷受理及处理情况

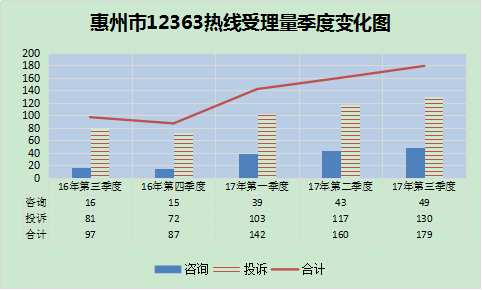

2017年第三季度,惠州市金融消费权益保护12363热线共受理金融咨询投诉179单,同比增长84.5%,环比增长1.2%,其中,咨询49单,解答率100%;投诉130单,办结率100%。相较于2017年第二季度,咨询投诉受理量有所上升,增速平缓(见图一)。

(图一惠州市12363热线受理量季度变化图)

从已受理的金融消费投诉情况看,呈现以下特点:

(一)银行业投诉占比最高

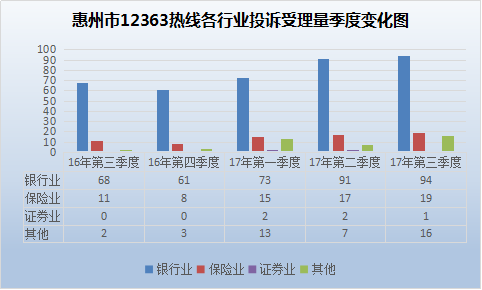

从投诉行业分布情况看,12363热线2017年第三季度的投诉仍以银行业为主,共94单,占比72.3%,同比增长38.2%,环比增长3.3%;涉及保险业金融机构投诉共19单,占比14.6%,同比增加72.7%,环比增长1.2%;涉及证券业金融机构投诉共1单,占比0.7%;涉及其他行业投诉共16单,占比12.4%(见图二)。

(图二惠州市12363热线各行业投诉受理量季度变化图)

(二)受理投诉内容涉及领域广,以账户类、贷款类和财险类投诉最为突出

1、银行业投诉情况

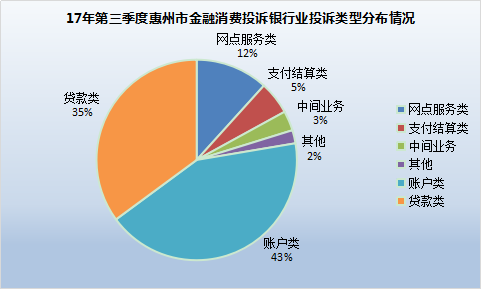

主要集中在账户类、贷款类、网点服务类业务领域,投诉量分别为40单、33单、11单,共计82单,占银行业全部投诉量的89%(见图三)。

(图三17年第三季度惠州市金融消费投诉银行业投诉类型分布情况)

(1)账户类共40单,占比43%。投诉主要集中在储蓄卡及信用卡类业务,内容主要包括:银行开户业务涉嫌捆绑销售其他产品、资金账户因卡片开通小额免密支付功能被盗刷、粤通卡销户后仍产生扣费、银行账户因身份证更新无法识别户主信息影响业务办理等。

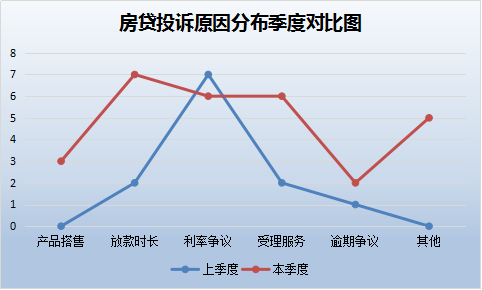

(2)贷款类共33单,占比35%。各家商业银行房贷放款额度仍处于紧张状态,房贷类金融纠纷持续升温,投诉原因从单一的利率争议转变为放款时长、利率争议及受理服务等(见图四)。投诉内容主要包括:银行办理房产抵押登记手续效率缓慢、银行因额度不足要求上调房贷利率、银行超过约定放款期限仍未发放贷款等问题。

(图四房贷投诉原因分布季度对比图)

(3)网点服务类共11单,占比12%。服务类投诉受理量环比减少41.1%,但银行网点开放业务窗口少、自助设备发生损坏没有及时修理、网点柜员对业务流程不熟悉等仍是市民投诉的焦点。

(4)支付结算类共5单,占比5%。投诉内容主要包括:银行机构处理ATM机内被吞卡片及钞票时效慢、银行APP跨行转账到账时间长等。

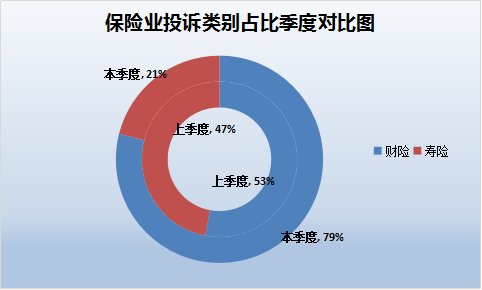

2、保险业投诉情况

三季度,12363热线共受理保险业投诉19单。其中,寿险类投诉4单,占比21%,内容主要包括保险重复扣费未能及时退还、消费者委托他人办理退保业务遭拒等;财险类投诉15单,占比79%,由于本季度辖区内暴风大雨天气多发,车辆定损赔付争议频发,导致财险类投诉占整体保险业投诉的比重大幅上升(见图五)。据了解,多数消费者对进水车辆的定损及维修费用不明悉,导致对保险公司核定的赔偿金额产生疑议。

(图五保险业投诉类别占比季度对比图)

(三)近六成投诉涉及大型金融机构

从涉诉机构总体情况看,2017年第三季度共有39家金融机构被投诉。在被投诉的19家银行中,投诉量较多的银行依次为建设银行(19单)、中国银行(15单)、农业银行(12单)、工商银行(9单)、邮储银行(8单)、广发银行(6单),合计69单,占银行业投诉量73.4%,占整体投诉量53.07%。

在保险业机构中,共有8家机构被投诉,投诉量靠前的机构分别为平安财险(8单)、国寿财险(4单)。

二、典型案例分析

(一)账户类

案例1 粤通信用卡销卡后仍存欠费

黄先生近期收到半年前已销卡的粤通账户欠费短信,认为自己是在向银行核实无欠款的情况下进行销卡销户的,如今却被告知仍存欠款,故投诉银行错误指引客户进行销卡销户致逾期还款。经核实,粤通信用卡的结算平台独立由粤通公司管理,由于客户的粤通信用卡处于银行冻结状态,粤通公司无法正常结算。在黄先生销卡后,粤通卡系统产生后台补扣款才致客户余款未交清,从而产生逾期。因该笔欠款不是由客户主观原因造成的,银行查明相关情况后,便引导客户填写个人信用报告异议申请表,撤消信用卡逾期记录。

案例启示

粤通信用卡为广大消费者的日常生活带来极大便利,但不遵守使用规则将为消费者带来钱财和信誉双重损失,所以,消费者在使用前一定要了解信用卡的还款时间,还款规则及由此带来的后果;银行应当在了解清楚客户的账户情况后再帮助客户处理销户;在产生逾期后,应以显著、适当方式及时、不断地提醒客户逾期的产生,也能有效地避免纠纷产生。

(二)贷款类

案例2 房贷利率争议

联合会接到多起关于银行房贷利率的投诉,消费者反映5月中旬在与银行签订贷款合同时,便约定房贷利率按基准利率上浮5%执行。现陆续接到银行电话要求上调贷款利率,否则作退件处理。经核实,该批客户仅单方签署了贷款合同,当时约定的利率只作参考。因近期房贷额度紧缩,各家银行作出上调利率的举措以控贷款规模。银行为确保已提交申请的消费者贷款能顺利审批,期间致电消费者询问其是否愿意执行新的利率,并非强制要求消费者同意上调利率或退件处理。经银行沟通,部分客户接受将其贷款资料作退件处理,以便其在他行申请按揭贷款;部分客户表示愿意按原定利率继续等待银行放款。

案例启示

银行在客户办理房贷过程中,应当加强引导工作,尊重客户知情权,不得直接或间接、显性或隐性地为贷款利率提供担保;消费者在金融机构办理业务过程中,遇到不合理的要求应及时提出异议,在签署合同之前,应当看清合同约定的贷款额度、利率及还款期限等内容,尽量拍照留存重要资料,维护自己权益。

(三)支付结算类

案例3 储蓄卡因小额免密功能遭盗刷

李先生办理储蓄卡挂失补卡时,发现该卡被他人通过小额免密支付功能盗刷了13笔,共3500元。当其向银行索赔时,银行以消费超过72小时为由拒付,故投诉。经核实,由于李先生没有开通短信提醒功能,因此在盗刷发生72小时内未能及时向银行索赔。通过相关工作人员耐心解释,李先生现已明悉小额免密支付功能及其注意事项,但由于其索赔时间超出了开卡协议约定的消费发生72小时内,故银行无法为其追偿。

案例启示

金融消费者要多注意自身用卡状态,若非经常使用小额免付支付功能,可以到银行网点撤销该功能;若不小心遗失银行卡,应及时向银行申请挂失处理;银行在客户办理银行卡时,应主动告知客户用卡知识及注意事项,并提醒客户阅读小额免密支付功能的使用说明,建议客户看清楚开卡协议内容后再签名确认。

(四)中间业务类

案例4 开放式理财产品服务争议

朱先生通过网上银行购买了一款宣称为开放式的理财产品,其认为该产品与之前购买的开放式理财产品相似,资金可随时支取。但朱先生在实际操作中无法支取现金,且均被提示“余额不足,拒付”等字眼。经核实,朱先生通过网上银行购买理财产品时,购买页面已附产品说明书,依照该产品赎回条款及巨额赎回条款规定内容,资金赎回只能在季度末的理财开放日进行,且该季度资金计提已达限额,导致朱先生在本季度无法取回资金。朱先生意识到自己对开放式理财产品存在一定的认识误区,经沟通,银行会在下季度末的理财开放日优先为客户安排取款。

案例启示

消费者在购买银行理财产品时,应及时了解该产品购买所需的本金、收益及资金赎回时段等关键信息,不应一味凭过往的购买经验便对该产品的属性及内容妄下定论,避免因个人误解致资金损失。

(五)车险类

案例5 车辆出险新旧刮痕引争议

张先生称自己驾车意外刮到护栏,事故发生后他立即致电A保险公司报案,查勘员现场查勘后以车辆原有多处旧刮痕为由拒赔。经核查,因该车辆除了大块新刮痕外,车辆本身存在较多旧痕,所以定损方面存在争议,保险公司并非拒赔。A保险公司向张先生解释了“全险”的含义,因新刮痕仅出现在车辆叶子板且存多处旧刮痕,最终协定保险公司赔付七成损失维修车辆叶子板,张先生自行承担三成损失。

案例启示

消费者应正确认识“全险”的概念。“全险”并非包括车辆保险中的所有险种,它是由财险公司内部人员创造出来的名词,其通常指交强险和四大商业主险,即三责险、车损险、全车盗抢险、车上人员险,有条件还可以附加盗抢险、玻璃险、车身划痕险、自燃险等;保险公司理赔人员在查勘理赔过程中要详细告知消费者关于车辆理赔说明工作,针对保险理赔认知有异议的消费者,应依据保险法规、合同约定以及详细告知消费者理赔范围、理赔流程等事项进行详细车险理赔说明,避免引起消费者的误解。